Il y a plusieurs mois de cela, de nombreux articles affirmaient que le plus gros stablecoin, Tether (USDT), pourrait pâtir des difficultés d’Evergrande, en Chine.

Est-ce vrai ? Personne ne sait. Or, c’est le gros problème de Tether. Le plus gros problème.

L’effondrement de Tether ferait le bonheur de certains…

Lire aussi : Trois crypto-monnaies à garder sur votre radar

Les institutions financières ont les stablecoins en ligne de mire

« C’est la jungle des casinos, a déclaré le président de la Securities and Exchange Commission (SEC), Gary Gensler. Et les stablecoins représentent un jeton de poker. »

Les stablecoins, comme USD Coin (USDC) et Tether (USDT), voient leurs cours flamber. Et ce n’est un secret pour personne : Gary Gensler souhaite les contrôler.

Bennett Tomlin écrivait récemment :

« Il est clair que Gary Gensler essaie d’arrimer les stablecoins à des fonds à valeur stable que la SEC tient sous son contrôle. Si les stablecoins, ou à tout le moins les stablecoins adossés à des actifs non numéraires, deviennent des valeurs mobilières, cela leur ôtera une grande partie de leur utilité. Il y a fort à parier qu’ils ne pourraient plus évoluer et s’échanger sans entrave sur les réseaux résistants à la censure. »

La secrétaire au Trésor américain, Janet Yellen, ne porte pas non plus les stablecoins dans son coeur. Elle a récemment convoqué le groupe de travail du gouvernement sur les stablecoins et a profité de l’occasion pour déclarer que les stablecoins font courir un risque systémique au système financier et compromettent la sécurité nationale.

Elle a également déclaré :

« En fonction de la manière dont il a été conçu et d’autres facteurs, un stablecoin peut constituer une valeur mobilière, une matière première ou un dérivé soumis aux lois fédérales américaines sur les valeurs mobilières, les matières premières et où les dérivés. »

Le président de la Réserve fédérale, Jerome Powell, déclare pour sa part que les stablecoins peuvent « faire courir des risques aux utilisateurs et au système financier dans son ensemble« .

Lire aussi : La Fed ne nous sauvera pas de l’inflation

Le problème de Tether…

D’après un analyste de CryptoCompare.com, près de 55% des achats de Bitcoin se font avec du Tether.

Tether est donc un sous-jacent essentiel du marché des crypto-monnaies, qui vaut désormais plusieurs milliers de milliards de dollars. D’après ce que l’on peut entendre depuis sa création, le Tether est prétendument adossé à 100% à des réserves de change traditionnelles.

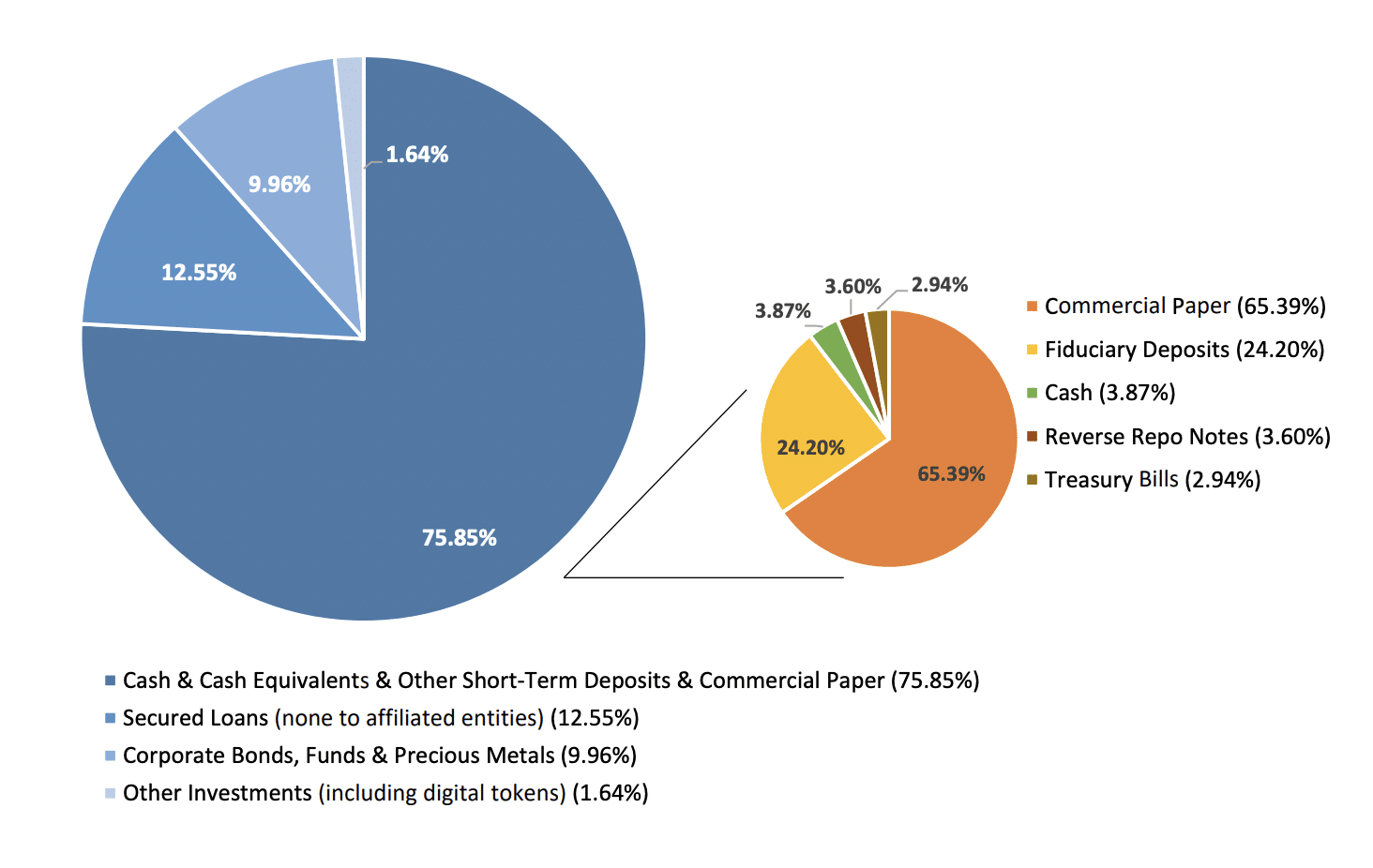

Mais ces derniers temps, l’entreprise à l’origine de Tether est revenue sur cette assertion. Le 13 mai dernier, sous les injonctions de nombreux responsables politiques, Tether a publié un graphique représentant une ventilation simple de ses avoirs de réserve.

Il en ressort que Tether est dans une situation bien plus risquée qu’elle ne le prétendait jusqu’à présent.

Tether est désormais l’un des plus gros détenteurs de billets de trésorerie, commercial paper en anglais (titre de créance négociable, émis par des entreprises ou des institutions, pour des besoins de financement à court terme).

Quels billets de trésorerie ? Personne ne sait.

Voici un bref aperçu qui nous est fourni par la journaliste indépendante Amy Castor.

- 65,39% correspondent à des billets de trésorerie. Le billet de trésorerie est une créance à court terme, d’une durée maximale de 12 mois. Le problème est que personne ne sait d’où viennent ces billets. Comme l’écrit la contemptrice du Bitcoin Frances Coppola, sur Twitter, il s’agit probablement de créances non garanties : « Or, dans ce cas, il ne s’agit PAS d’équivalents de trésorerie. Il s’agit d’actifs à court terme assortis d’un risque de crédit important. »

- 25,2% sont des dépôts fiduciaires, c’est-à-dire des dépôts effectués par des clients auprès d’une banque tierce (banque réceptrice) via une banque agissant en qualité de mandataire. Qui sont les détenteurs de ces dépôts fiduciaires ? Personne ne sait !

- 3,87% sont des liquidités. Jusqu’à ce que l’entreprise soit exhortée à rendre des comptes, Tether prétendait que ces tethers étaient intégralement adossés à des liquidités.

- 3,6% sont des reconnaissances de prises en pension. Martin Walker, directeur des activités bancaires et de marché du Center for Evidence-Based Management, pense que Tether a inventé ce chiffre : « Je n’ai jamais entendu parler de reconnaissances de prises en pension. Or, je suis responsable de produit pour deux systèmes de trading de prises en pension et j’ai l’habitude d’utiliser la technologie des mises et prises en pension au sein d’une banque d’investissement. »

- 2,94% sont des bons du Trésor. Les bons du Trésor (T-bills) sont émis par le Trésor américain et sont assortis d’une maturité allant de quelques jours à 52 semaines. Ils sont assimilables à des liquidités. Castor poursuit : « En fait, c’est la seule composante qui, en dehors des liquidités, peut être considérée comme des liquidités. »

Lire aussi : Cette crypto a du chien… Mais son pedigree n’est pas glorieux !

Tether serait-il impliqué dans Evergrande ?

En septembre, Tether publiait un communiqué : « Pour être clair, nos billets de trésorerie ne sont pas liés à Evergrande. »

Malgré cette mise au point, d’aucuns redoutent qu’un défaut de paiement d’Evergrande puisse avoir des répercussions sur Tether.

Nathan Anderson, fondateur du cabinet de recherche financière Hinderburg Research, soupçonne Tether de cacher quelque chose. Son cabinet offrira un million de dollars à quiconque lui fournira des informations sur les réserves de Tether.

Nathan Anderson explique :

« Nous estimons que Tether doit divulguer en toute transparence ces positions au public. Tant que ces informations ne seront pas rendues publiques, nous offrons une récompense d’un million de dollars à quiconque qui sera en mesure de nous fournir des informations exclusives sur les réserves présumées de Tether. »

Je le répète : Tether n’est pas une crypto-monnaie.

Lors d’une cyber-attaque qui a visé le réseau Polygon (les actifs volés ont depuis été restitués), les pirates ont volé pour 3 M$ de tethers. Tether a gelé les actifs immédiatement après le vol. Cela signifie donc que, contrairement aux autres crypto-monnaies, Tether est un réseau centralisé, opaque et fermé. Exactement comme le système financier traditionnel.

L’effondrement de Tether pourrait affecter l’ensemble du marché des crypto-monnaies. Or, cela pourrait fournir aux autorités réglementaires l’excuse dont elles ont besoin pour bannir les stablecoins et promouvoir leurs propres crypto-monnaies centralisées.