Accrochez-vous à votre porte-monnaie… Ou mieux encore, sortez-le et commencez à dépenser maintenant !

Car plus vous attendrez, moins vous pourrez vous offrir de choses avec l’argent que vous possédez.

Dans un contexte de réouverture de l’économie mondiale, il devient clair que l’inflation ne sera pas transitoire.

Les prix de tout de ce qui va de l’essence aux vêtements que l’on porte, en passant par ce que l’on mange et le toit au-dessus de notre tête – à peu près tout, donc – deviennent de plus en plus élevés. Ces prix ne vont pas redescendre.

Les statistiques officielles de l’indice des prix à la consommation (« CPI »), aux États-Unis, ne disent pas tout. Dans de nombreux segments de l’économie, l’inflation est bien pire que ne le révèlent les gros titres.

Et malheureusement, la Fed ne dispose pas des armes pour la stopper.

D’après moi, vous avez deux choix, concernant ce que vous pouvez faire avec vos économies.

Et vous devez vous décider vite, avant qu’il ne soit trop tard…

Lire aussi : Trois étapes pour protéger vos économies

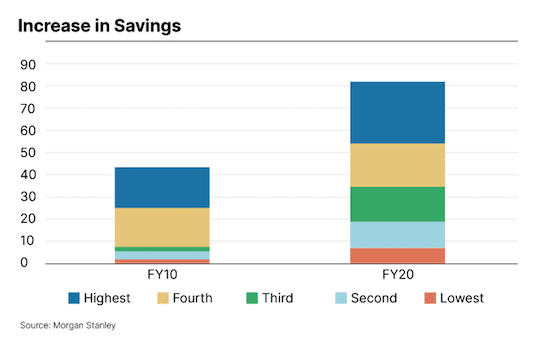

L’inflation bondit, alors que l’épargne augmente

Le graphique ci-dessous montre l’épargne des ménages et sa progression à la suite de deux périodes de crise, 2010 et 2020.

Grâce aux aides généreuses versées aux entreprises et aux particuliers, au titre du stimulus, les ménages de toutes les tranches de revenus ont réussi à économiser davantage.

Ces 18 derniers mois, le gouvernement américain a injecté de l’argent à tour de bras au sein de l’économie.

Les particuliers ont reçu des versements directs, en partie pour les encourager à rester chez eux et à ne pas propager le coronavirus.

Et les entreprises ont reçu des millions de prêts-subventions (ou cadeaux du gouvernement) afin de conserver leurs salariés. Beaucoup de ces entreprises sont familiales, et les versements du gouvernement sont allés directement dans la poche de leurs propriétaires.

Aujourd’hui, nous ne parlerons pas des motivations politiques, du bien-fondé ou non de ces versements. En tant qu’investisseurs et consommateurs, nous devons étudier la situation et trouver les meilleures mesures à prendre. Montrer du doigt ne sert à rien. Par contre, il vous faut un plan pour ce qui va arriver !

Je vous communique ce graphique retraçant l’épargne des ménages américains car je veux que vous compreniez ce qui anime l’inflation. Et, surtout, pourquoi la Fed ne pourra tout simplement pas la ralentir de sitôt…

Lire aussi : L’excès d’épargne est dangereux

La Fed est démunie face à la situation actuelle

Qu’est-ce qui provoque l’inflation ?

Vous entendez les économistes parler du taux marginal de ceci ou de cela, ou agiter des statistiques de productivité et des prévisions de PIB.

Mais au bout du compte, l’inflation mesure la vitesse à laquelle les prix augmentent. Et ils augmentent en fonction de la demande (ce que les acheteurs veulent bien payer) et de l’offre (ce que les vendeurs veulent bien accepter).

En ce moment, à cause de « la pénurie de tout » dont nous avons déjà parlé dans le cadre d’Investissements Personnels, les vendeurs n’ont pas beaucoup de stock.

En revanche, les acheteurs ont beaucoup d’argent sous la main. Et comme ils se font concurrence pour acheter ce qu’ils veulent (et dont ils ont besoin), l’inflation s’emballe.

Les acheteurs ont de l’argent, et ils sont prêts à payer cher. Les vendeurs ont peu de produits, et exigent donc un prix élevé pour vendre le peu qu’ils ont. Et c’est une situation qui se répète dans de multiples secteurs, dans tous les États-Unis.

La Fed a pour mandat de maintenir la stabilité des prix, ce qui veut dire que Jerome Powell et ses équipes sont censés combattre l’inflation. La méthode traditionnelle de la Fed, pour combattre l’inflation, consiste à relever les taux d’intérêt.

Pourquoi relever les taux d’intérêt ? Parce que c’est censé encourager les entreprises et les particuliers à épargner.

Quand les entreprises et les particuliers dépensent moins et épargnent plus, cela contribue à inverser le déséquilibre de l’offre et de la demande et à empêcher les prix d’augmenter.

Et même si c’est logique en temps normal, ce n’est pas vraiment efficace sur le marché actuel. Le taux d’épargne individuel est déjà très élevé… Et parallèlement, les entreprises ont déjà d’énormes réserves de trésorerie.

Alors le relèvement des taux d’intérêt ne pourra pas faire grand-chose pour pousser les gens à épargner, dans la mesure où ils épargnent déjà énormément.

Lire aussi : Ça y est, la hausse des taux d’intérêt est là !

Dépensez l’argent, perdez-le ou investissez-le

Si vous faite partie des nombreux épargnants ayant de l’argent sous la main, vous devez faire un choix important.

Soit le dépenser dès maintenant, soit l’épargner et regarder sa valeur s’éroder à cause de l’inflation.

Je n’ai jamais été partisan des achats impulsifs. (Bien que j’envisage en toute impulsivité de m’inscrire à une course à pied de 80 km, pour ce week-end !).

Mais comme vous le savez peut-être, je ne suis pas non plus d’avis que vous devriez laisser votre épargne perdre de la valeur sous prétexte que l’inflation grignote le dollar américain. Alors je vous encourage plutôt à investir votre argent dans des segments de l’économie qui vont profiter de l’inflation.

Oui, je sais que c’est un sujet dont nous parlons depuis un moment, dans le cadre d’Investissements Personnels… J’espère juste que, grâce à notre insistance sur ce thème important, vous avez pu éviter l’érosion que l’inflation a provoquée pour beaucoup d’épargnants.

Si ce n’est pas le cas, il est encore temps de vous protéger de cette vague inflationniste !

Alors voici un bref récapitulatif de la façon dont vous pouvez protéger votre argent :

- vendez vos bons du Trésor et commencez à acheter des actions de banques régionales ;

- envisagez de vous positionner sur des actions du secteur de l’énergie qui vont bénéficier de la hausse des prix du pétrole et du gaz ;

- même certaines cartes jouées sur des crypto-monnaies pourraient contribuer à atténuer les risques d’inflation.

J’adore la façon dont le libre marché nous offre diverses solutions pour protéger et faire fructifier notre argent. Et dans un contexte inflationniste, ces solutions sont plus importantes que jamais !

Avec autant d’excellentes façons de protéger votre argent, l’inflation ne sera pas forcément cette horrible Faucheuse qui détruira votre capital.

Mais vous ne pouvez pas attendre sans rien faire. Vous devez agir pour éviter ce risque qui guette votre retraite.

À la rédaction d’Investissements Personnels, mon équipe et moi travaillons d’arrache-pied pour dénicher les meilleurs moyens de vous aider à protéger votre épargne, le fruit de votre dur labeur.

Je suis heureux que vous fassiez partie de nos membres. Et je promets de vous tenir informé au fur et à mesure.

Ainsi, vous pourrez prendre des décisions financières avisées qui vous permettront de vous concentrer sur ce qui compte vraiment dans la vie.