Aux États-Unis, investir dans ce que l’on appelle les « target-date funds » [NDLR : littéralement « fonds à date cible », qui s’apparentent aux « fonds à horizon » en France, fonds qui doivent être vendus à une date donnée] est la pire décision d’investissement à prendre, surtout dans le contexte actuel.

Je vais peut-être perdre quelques amis qui travaillent dans ce secteur, en affirmant cela. Je suis sûr d’hérisser certaines personnes, en expliquant pourquoi ces fonds ont été créés, et le mal qu’ils peuvent faire à votre argent.

Mais dans le contexte de marché actuel, ces fonds peuvent être plus dangereux que jamais. Et je veux vous aider à éviter les risques qu’ils peuvent présenter pour votre retraite.

Alors si vous avez investi vos économies dans ce type de fonds à date cible, soyez très attentif !

Lire aussi : Je n’aime pas les fonds communs de placement, voici pourquoi

Qu’est-ce qu’un fonds à date cible ?

Avant d’expliquer pourquoi je n’apprécie pas les fonds à date cible, examinons comment ils fonctionnent…

Un fonds à date cible est un fonds commun de placement qui affirme ajuster les niveaux de risque en fonction de l’âge auquel vous pensez partir à la retraite.

Alors si vous avez l’intention de partir à la retraite en 2045, vous devez normalement investir dans un fonds dont la date cible correspond à cette année. Et plus vous vous rapprochez de l’année de votre retraite, plus le fonds est censé rééquilibrer les investissements vers des solutions plus prudentes.

L’idée consiste à prendre de moins en moins de risques à l’approche de la retraite.

Ainsi, la valeur de vos économies se stabilisera et le revenu généré par votre investissement deviendra plus fiable à mesure que vous vous rapprocherez de la retraite.

On dirait que c’est plutôt bien, n’est-ce pas ?

Mais comme pour beaucoup de choses, le diable se cache dans les détails. Et dans le cas des fonds à date cible, les investisseurs ne retirent pas les véritables avantages auxquels ils s’attendent.

Alors voici quatre raisons justifiant de ne pas investir dans ces fonds, en ce moment.

Lire aussi : Trois mesures simples pour protéger votre argent en 2022

1. Les fonds à date cible sont paresseux

Les fonds à date cible ont été considérés comme une invention géniale… pour les conseillers financiers.

En effet, les conseillers financier ou gérants d’actifs n’ont plus à étudier vos finances et à organiser un portefeuille en fonction de vos besoins spécifiques. À la place, ils se contentent de vous « coller » dans un fonds à date cible.

Et bien entendu, on vous facture tout de même les frais habituels. Mais désormais, votre conseiller peut passer plus de temps à prospecter de nouveaux clients qu’à suivre attentivement vos investissements.

Vous devez savoir que je n’ai rien contre l’efficience [NDLR : obtenir un maximum de résultats en produisant un minimum d’efforts]. Et un fonds à date cible est certainement efficient ! Mais l’efficience n’est séduisante que si le travail est tout de même effectué, et qu’on l’effectue correctement !

Malheureusement, les fonds à date cible allouent passivement les capitaux à différentes classes d’investissement, sans rechercher activement des opportunités, ni effectuer des ajustements en fonction des changements survenant dans votre vie.

Les fonds à date cible sont excellents pour les conseillers financiers, mais plutôt « nuls » pour les investisseurs.

Lire aussi : Protégez votre argent des prédateurs financiers

2. Les fonds à date cible appliquent une logique médiocre

Voici ce qui me rend fou, avec ces fonds…

Au fil du temps, ils s’ajustent en réduisant la part considérable des actions et en augmentant celle des obligations.

La logique suivie étant que les obligations sont censées être moins risquées. Et donc, plus vous vous rapprochez de la retraite, plus ces obligations doivent vous aider à préserver la valeur de votre épargne.

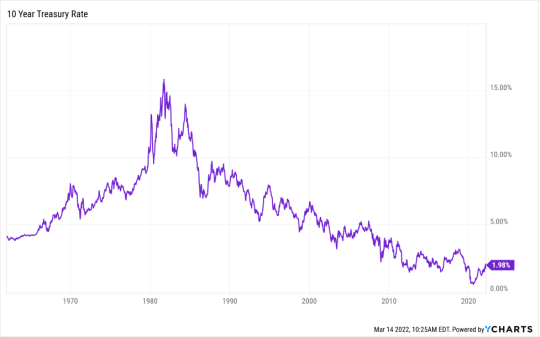

Et cela s’est vérifié ces quarante dernières années, mais seulement parce que les taux d’intérêt ont baissé au cours des quatre dernières décennies.

Quand les taux d’intérêt baissent, les rendements des obligations augmentent. Alors ces obligations « peu risquées » ont eu le vent en poupe depuis aussi longtemps que ces professionnels exercent leurs activités.

Mais que se va-t-il se passer, maintenant que les taux d’intérêt augmentent ?

Eh bien, c’est un frein majeur pour les obligations d’entreprises, les bons du Trésor et autres investissements à rendements fixes.

Alors même si la logique à l’origine des fonds à date cible est de réduire le risque au fil du temps, en fait, ils déplacent des capitaux vers des placements risqués qui sont pénalisés par la hausse des taux d’intérêt.

Malheureusement, ces fonds vont probablement surprendre beaucoup d’investisseurs, à mesure que la Fed commencera à relever les taux et que ces compartiments obligataires boiront la tasse.

Et c’est ce qui m’amène au troisième point…

Lire aussi : Six conseils particulièrement néfastes pour votre retraite

3. Les fonds à date cible vous offrent une fausse sécurité

Nous voulons tous avoir le sentiment que notre épargne est sécurisée et qu’elle progresse régulièrement.

Mais si ce n’était pas le cas ? N’aimeriez-vous pas le savoir ?

Lorsque vous investissez dans un fonds à date cible, la promesse implicite est que tout se rééquilibrera le temps que vous ayez besoin de ces fonds.

Et donc, même si vous savez que l’inflation augmente, que le marché recule et qu’il existe des risques économiques, vous vous sentez en sécurité.

Après tout, vous avez investi dans un fonds à date cible. Et d’ici 2045, tout ira bien, n’est-ce-pas ?

Mais investir ne se passe pas toujours ainsi, surtout avec les investissements passifs qui suivent une formule définie à l’avance.

Si vous suivez vos investissements, vous savez assez bien à quel moment vous pourrez prendre votre retraite et ce que vous aurez pour couvrir vos vieux jours.

Vous pouvez faire des ajustements à l’avance. Vous pouvez décider de travailler plus longtemps si nécessaire, ou de prendre un emploi complémentaire après avoir pris votre retraite. Ou bien revoir certains de vos projets en fonction de ce que vous pourrez dépenser.

Mais si vous vous fiez aveuglément à un fonds à date cible, vous serez probablement surpris en découvrant ce que vous aurez une fois parvenu à cette date.

Surtout si l’on considère les risques dont nous avons déjà parlé !

Lire aussi : La stratégie de Bill pour protéger son épargne retraite

4. Le coût de l’opportunité ratée

Les pertes se matérialisent de nombreuses manières. Et parmi celles qui coûtent le plus cher figure l’opportunité ratée.

Si votre capital est placé dans un fonds à date cible, vous ratez l’opportunité d’investir de façon stratégique dans des idées qui enregistrent réellement de bonnes performances.

Chaque saison, le marché nous offre certaines opportunités essentielles nous permettant de faire fructifier notre argent.

Les valeurs technologiques ont offert des gains incroyables aux investisseurs, au cours de la crise du coronavirus… Les valeurs aurifères flambent actuellement, en réaction à l’inflation… Les valeurs de l’énergie étaient survoltées avant même la guerre entre la Russie et l’Ukraine.

Et à certaines périodes, les valeurs financières enregistrent de bonnes performances, les valeurs de la vente au détail sont en vogue, ou bien les entreprises spécialisées dans le tourisme et les loisirs génèrent d’énormes profits.

Être attentif aux tendances, acheter sur des fondamentaux solides, vendre les positions risquées en perte d’élan… et prendre beaucoup d’autres décisions d’investissement avisées, tout cela peut vous aider à faire fructifier votre argent plus vite qu’en le plaçant dans un fonds à date cible.

Et les décisions d’investissement avisées peuvent également vous aider à éviter certaines pertes inhérentes à une approche d’investissement passive.

Dans le cadre d’Investissements Personnels, nous continuerons à aborder de meilleures solutions que les fonds à date cible.

En attendant, envisagez de réduire ces positions sur votre compte, si ce n’est que pour éviter le risque lié à la baisse des obligations !