Oubliez l’école de la vie et apprenez à vos enfants une leçon qui changera leur vie financière.

La méconnaissance de l’économie est inépuisable. Cela commence généralement dès le plus jeune âge, par ce qu’on décide d’enseigner aux enfants au sujet de l’argent.

La plupart des parents ne leur enseignent rien. Ils attendent de l’école qu’elle s’occupe de ça à leur place, parfois parce qu’ils n’y connaissent pas grand-chose eux-mêmes et d’autres fois parce qu’ils trouvent déplacé de parler d’argent avec leurs enfants.

Quant aux parents qui se chargent d’instruire leurs enfants en matière d’argent, ce qu’ils leur apprennent est le plus souvent basique, voire inutile. Prenez par exemple ces cinq leçons que Christine Burke du site Internet Lifehacker juge essentielles pour les ados :

- les bases de la comptabilité : par exemple, gérer un compte et un budget ;

- comment calculer un pourboire (c’est plus pertinent aux États-Unis) ;

- comment rédiger un chèque ;

- comment se servir d’un distributeur automatique de billets ;

- comment rembourser les gens.

De toutes ces leçons, seule une a un quelconque rapport avec l’argent et son fonctionnement. Quant aux autres, elles parlent simplement de la façon de le dépenser. Il s’agit de mécanismes liés à l’argent mais pas de leçons sur l’argent à proprement parler.

Les riches pensent différemment

Si je me risquais à juger les leçons que Burke suggère aux parents d’enseigner à leurs ados, je dirais qu’il s’agit de leçons témoignant d’une mentalité de pauvre. Elles relèvent du genre de choses que les parents pauvres et des classes moyennes apprennent à leurs enfants au sujet de l’argent.

Les riches, quant à eux, n’apprennent pas la même chose à leurs enfants à ce sujet. Leurs leçons se concentrent sur la manière dont l’argent fonctionne et la manière dont on peut le faire travailler pour soi. C’est la raison pour laquelle les riches ne cessent de s’enrichir.

Beaucoup pensent que ce n’est pas juste. Et, de fait, une récrimination des pauvres et des classes moyennes consiste souvent à affirmer que les enfants riches ne sont riches que parce que leurs parents l’étaient déjà. La plupart du temps, c’est vrai. Mais, cela a moins à voir avec l’argent qu’avaient leurs parents (même si ça peut aider) qu’avec les leçons qu’ils ont apprises de leurs parents au sujet de l’argent, à la fois directement et par l’observation. Les riches ont effectivement un avantage. Mais la bonne nouvelle, c’est que vous pouvez l’utiliser vous aussi et parler à vos enfants d’argent.

Voici cinq leçons sur l’argent qui valent le coup d’être enseignées à vos enfants.

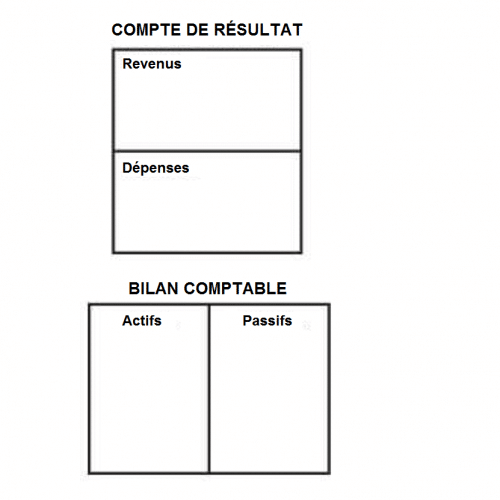

Comprendre un bilan comptable

Les bases de la comptabilité, c’est très bien, mais savoir équilibrer un compte ou un livret d’épargne, ça ne sert à rien si vous ne comprenez pas comment l’argent entre et sort de votre vie.

Un bilan comptable, ça peut sembler intimidant au début, mais nous avons rendu ça aussi simple que possible. Il y a quatre cases : les revenus, les dépenses, les actifs et les passifs.

La clé consiste à apprendre à vos enfants la façon dont ces quatre cases sont connectées. Pour le dire simplement, les actifs sont ce qui vous permet de créer du revenu : les investissements, l’immobilier, le commerce, etc.

Les passifs sont ce qui va retirer de l’argent de votre poche : les vacances, sortir au restaurant, acheter une nouvelle voiture, etc.

Si votre ado comprend que l’important est d’avoir plus d’actifs apportant du revenu que de passifs le délestant de son argent par le biais de dépenses, il aura déjà des années d’avance sur la plupart des gens, adultes compris.

La différence entre un actif et un passif

Pour comprendre un bilan comptable, il s’agit également de comprendre la différence entre un actif et un passif.

Pour le dire grossièrement, un actif est tout ce qui vous rapporte de l’argent, un passif est tout ce qui vous en fait perdre.

Cela produit parfois des réflexions contre-intuitives. Par exemple, pendant de nombreuses années, j’ai répété aux gens que « leurs maisons n’étaient pas des actifs ». La plupart sautaient au plafond quand j’affirmais cela, mais une fois que le marché de l’immobilier s’est écroulé, plus personne ne m’a contredit. Au bout du compte, les maisons de la plupart des gens se révélèrent être des passifs. Pourquoi ? Ils les avaient achetées trop cher et le marché les avait dévaluées. La réalité est que l’immobilier, logement inclus, n’est un actif que lorsqu’il vous rapporte de l’argent.

Cela vous aide également à comprendre quelques vérités absolument évidentes. Donner un pourboire, tirer de l’argent d’un distributeur automatique ou signer un chèque signifie presque toujours creuser un passif. Comment remplacer cet argent perdu ? Si vous êtes doué financièrement, grâce à des revenus de vos actifs.

Comment créer de l’argent par magie

Dans son article, Christine Burke raconte qu’alors qu’elle apprenait à ses enfants à signer un chèque, ceux-ci avaient été surpris de voir que l’argent disparaissait de leur compte. « Quand mon fils a appris à écrire un chèque, il a été très étonné d’apprendre que l’argent disparaissait de son compte et qu’il devait ajuster ses dépenses et tenir compte de l’argent dépensé. » Comme si l’argent disparaissait par magie…

De notre côté, nous préférons recourir à la magie pour obtenir l’effet inverse : créer de l’argent par enchantement.

Les ados doivent savoir qu’il y a deux manières de gagner de l’argent sur Terre : la manière active ou la manière passive.

Le revenu actif est celui qu’obtiennent les salariés en échangeant leur temps de travail contre un chèque à la fin du mois. Il s’agit du revenu le plus taxé, le moins sécurisé, sans oublier qu’il est plafonné (on ne peut travailler qu’un certain nombre d’années et il n’y a qu’un nombre limité d’heures dans une journée).

Le revenu passif est celui que touchent les investisseurs et les entrepreneurs. En trouvant des investissements rentables ou en créant et en vendant un produit, ils gagnent de l’argent même quand ils dorment. C’est de l’argent venu de nulle part. Et ils peuvent utiliser cet argent pour en gagner encore plus en trouvant de nouveaux investissements ou en finançant de nouveaux produits. C’est le revenu le moins taxé, et le plus sécurisé, car c’est vous qui contrôlez, et il n’est pas plafonné.

Comment on vous vole votre argent (en toute légalité)

Vous pouvez apprendre à un ado comment retirer de l’argent à un distributeur ou alors, vous pouvez leur enseigner la manière dont vous vous faites voler, en toute légalité, votre argent par les États et les banques.

En matière d’argent, il existe 4 forces appauvrissantes : les taxes, les dettes, l’inflation et les retraites.

L’État se sert des taxes pour vous voler votre argent légalement. Les banques se servent des cartes de crédit pour vous endetter. Les banques centrales se servent de l’inflation pour diminuer la valeur de l’argent que vous possédez. Et le secteur bancaire se sert des fonds mutuels et des épargnes retraites par capitalisation pour vous le voler en prétendant vous aider à économiser pour votre retraite.

Si les ados comprennent la façon dont leur argent leur est légalement volé, ils peuvent être capables d’en garder une plus grande partie et de prendre en main leur avenir financier.

Comment trouver les bonnes personnes

Plutôt que d’apprendre à vos enfants à inviter au restaurant ou à boire des verres en retour pour compenser un passif, apprenez-leur à trouver d’excellents partenaires d’investissement et de commerce. Ils pourront ainsi les rembourser sous la forme de profits et de dividendes. Tout le monde s’enrichira et personne ne se souciera vraiment de savoir qui a payé la dernière tournée.

1 commentaire

Je suis inscrit à la lettre PEA d’Agora, pour l’instant ceci . Merci à vous.