Quelque chose est en train de se passer sur le marché de l’immobilier.

Malgré la pandémie mondiale, les prix ont flambé. Entre les mois de juin 2020 et juin 2021, les prix des logements ont augmenté de 17,20%, aux États-Unis et – peut-être plus surprenant encore – 50% des logements se sont vendus plus cher que le prix initialement demandé.

Certains facteurs y ont contribué.

Premièrement, la Fed a maintenu les taux d’intérêt à des plus-bas historiques. Deuxièmement, les matières premières sont beaucoup plus chères… Avez-vous remarqué le prix du bois, qui est monté en flèche à partir de février 2021 ?

Mais dans le même temps, les maisons sont loin d’être abordables pour la plupart des gens.

Certains prix de l’immobilier se sont stabilisés, mais personne n’est prêt à prédire – pour l’instant – une chute brutale, en partie parce que la situation est un peu trouble.

Reuters a publié ce qui suit :

« Il est clair qu’aujourd’hui un grand nombre de contre-courants ont un impact sur le marché de l’immobilier, qu’ils s’agissent de taux d’intérêt à long terme volatils, de biens peu abordables, d’une pénurie de main-d’œuvre et de terrains, et d’un maigre stock de logements existants », a déclaré Scott Anderson, économiste en chef à Bank of the West.

Et peut-être que le joker ultime pourrait surgir : de nouveaux variants du coronavirus.

Toute cette incertitude soulève une question : pourquoi les gens achètent-ils des maisons et pourquoi la demande est-elle si élevée ?

Je crois que c’est en partie parce que les gens ont été conditionnés à penser que l’achat d’une maison était un bon investissement. Ils croient qu’à long terme, la valeur d’une maison augmente toujours.

Mais je soutiens depuis des années que votre maison n’est pas un actif, et pas (forcément) un bon investissement. J’en dirai plus dans un instant…

Lire aussi : Ma checklist des choses à savoir avant d’acheter une maison

Qu’est-ce que la hausse de la valeur d’un bien immobilier ?

D’abord, je tiens à aborder rapidement la notion de hausse de la valeur (ou « appréciation ») d’un bien immobilier.

En résumé, la hausse de la valeur d’une maison, d’un bâtiment ou d’un bien immobilier intervient lorsque sa valeur augmente au fil du temps. Le contraire de l’appréciation, c’est la dépréciation.

Aux États-Unis, tout le monde pense que l’achat d’une maison est toujours un bon investissement car l’immobilier prend toujours de la valeur au fil du temps.

Mais si l’on observe l’historique de l’immobilier, on se rend compte que la situation est un peu plus nuancée.

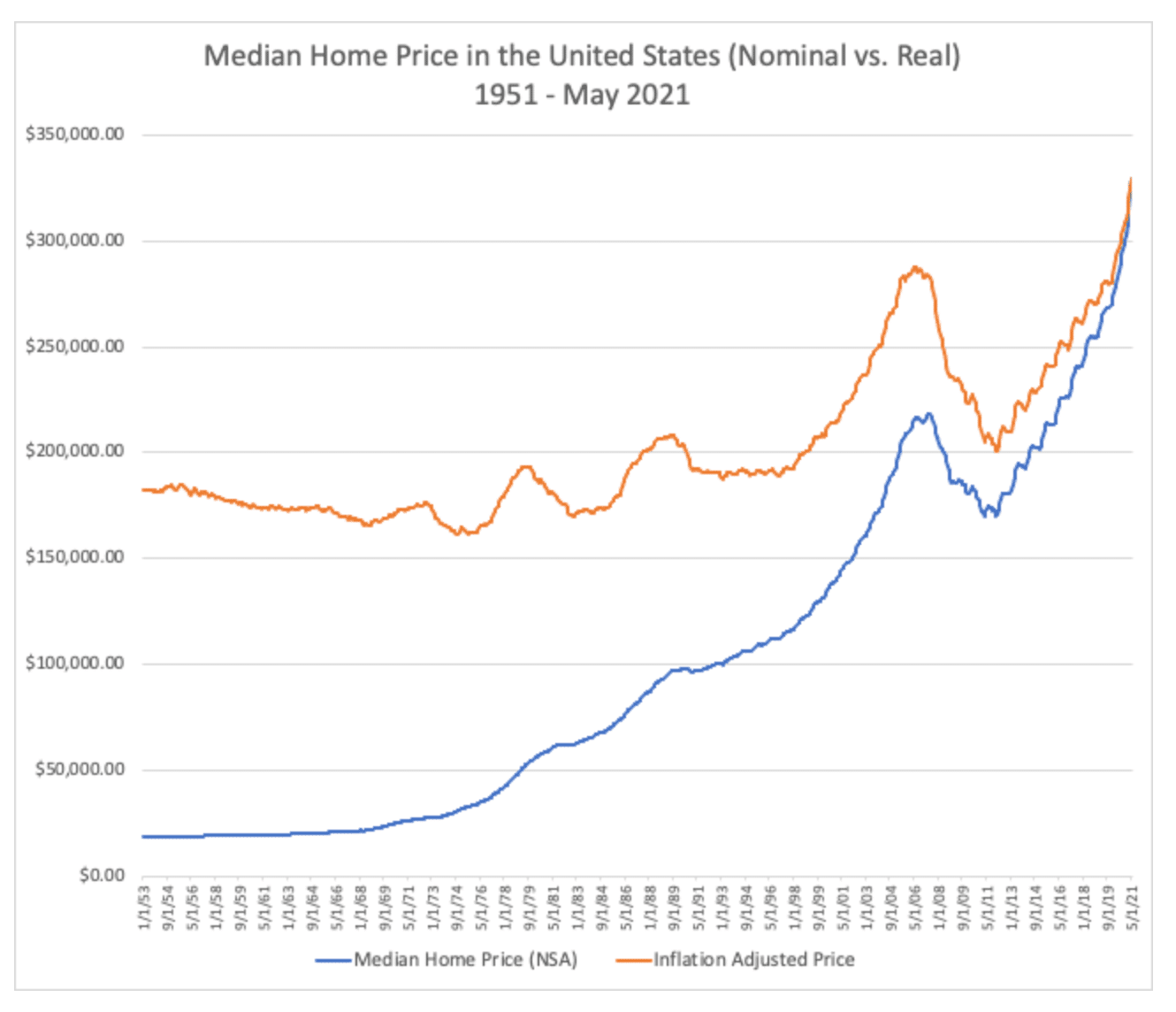

Ce graphique est particulièrement intéressant car, si vous observez les prix non corrigés de l’inflation (courbe bleue), on dirait bien – en effet – que la valeur de l’immobilier grimpe sans cesse, année après année… à l’exception de la Grande Récession de 2008 et de la période consécutive.

Mais si l’on regarde les données relatives aux prix corrigés de l’inflation (courbe orange), cela ne révèle pas la même chose. On observe une baisse régulière jusqu’aux années 1970 et, ensuite, énormément de volatilité.

Que s’est-il passé dans les années 1970 ? Nixon a mis fin à la convertibilité du dollar en or (étalon-or).

Corrigés de l’inflation, les prix de l’immobilier sont en fait très volatils. Ils affichent des hauts et des bas importants.

Le plus effrayant, peut-être, c’est qu’à l’heure actuelle, on observe un énorme pic.

Cela veut-il dire qu’il y aura un énorme creux ? C’est possible, mais je ne possède pas de boule de cristal. Mais une chose est sûre, ce qui grimpe chute forcément.

Lire aussi : Comment éviter de perdre gros dans l’euphorie boursière ?

Pourquoi les gens pensent-ils que la hausse de la valeur de l’immobilier représente un bon investissement ?

La plupart des gens pensent que l’achat d’une maison est un bon investissement car le bien s’apprécie. Ils entendent par là qu’ils pourront soit vendre leur maison plus cher qu’ils ne l’ont achetée, soit se servir de la plus-value générée par la hausse de sa valeur pour emprunter de l’argent [NDLR : mécanisme d’emprunt possible aux États-Unis].

Mais ce raisonnement pose problème : tant que vous n’avez pas perçu de l’argent – c’est-à-dire en vendant cette maison plus cher que vous ne l’avez achetée – vous n’êtes pas vraiment riche.

Avant la crise de 2008, beaucoup de gens étaient riches, sur le papier, aux États-Unis.

Lorsque le marché de l’immobilier s’est effondré, non seulement ils n’étaient plus riches sur le papier… mais comme ils ne pouvaient plus rembourser leurs prêts, ils sont rapidement devenus très pauvres.

La même chose est vraie pour les prêts souscrits sur la plus-value d’un bien immobilier, aux États-Unis. Si vous empruntez de l’argent sur la hausse de la valeur de votre bien, vous devrez tout de même rembourser cet argent, même si le marché s’effondre. Et là, si vous n’arrivez pas à vendre votre maison pour rembourser vos prêts, vous êtes « cuit ». Ce n’est pas réellement de la richesse.

Pour dire les choses crûment, les gens ne possédant aucune éducation financière investissent dans la perspective de cette hausse de la valeur.

Les riches, eux, investissent pour se créer des rentrées d’argent.

Lire aussi : Comment s’enrichir en investissant dans l’immobilier (en 3 étapes simples)

Investir dans l’immobilier pour vous créer des flux de trésorerie

Je n’investis jamais dans l’immobilier dans la perspective d’une hausse de sa valeur. Si je veux considérer l’immobilier comme un investissement, il faut qu’il me rapporte de l’argent.

J’entends par là que son exploitation doit me rapporter un revenu, chaque mois. Cela veut dire que les loyers et autres rentrées doivent être plus élevés que les frais engagés.

Le secret, pour s’enrichir grâce à l’immobilier, consiste à investir pour se créer des flux de trésorerie car, même si le marché fluctue, vous n’avez pas à vous inquiéter des prix de l’immobilier.

Vous ne vous souciez que d’une chose : que cela génère des rentrées d’argent. Et vous survivrez au pics et aux creux.

Je ne veux pas dire que je n’achète pas une propriété pour y vivre : j’adore ma maison. Mais ce n’est pas un investissement. C’est simplement ma maison. Si elle prend de la valeur, ce sera la cerise sur le gâteau (c’est la même chose avec mes investissements), mais je n’achète pas une maison pour qu’elle prenne de la valeur. Je l’achète parce que je l’adore et que je veux y vivre.

Lire aussi : Comment connaître la vraie valeur d’un bien immobilier ?

Répétez ceci : votre maison est un passif

Je le répète : votre maison n’est pas un actif, mais un passif. C’est simple : un actif est quelque chose qui fait rentrer de l’argent dans votre poche. Un passif est quelque chose qui fait sortir de l’argent de votre poche.

On pense généralement à tort que la vigueur du marché immobilier génère de la richesse pour la classe moyenne. En réalité, ce n’est pas le cas. Elle génère de la dette. Les gens ne vendent pas leur maison pour régler des choses tels que les frais d’université et les vacances ; ils empruntent sur sa plus-value et augmentent leur passif en souscrivant de plus en plus de prêts risqués.

La seule chose qui compte, pour moi, c’est que le bien immobilier me rapporte de l’argent chaque mois.

C’est le seul moyen garanti de bâtir une fortune et de s’assurer une retraite sécurisée, en termes d’investissement immobilier. Et c’est réellement la seule façon d’appréhender l’immobilier en tant qu’investissement.

La clé consiste à gagner de l’argent à l’achat, et non à la vente. J’entends par là qu’en étudiant bien la question, vous pouvez trouver des biens qui vous offriront des rentrées d’argent conséquentes tout au long des années à venir.

En procédant ainsi, vous n’avez pas à vous soucier de la valeur de votre actif. Si elle grimpe, ce sera un bonus. Si elle ne grimpe pas, vous disposerez toujours d’un excellent bien qui fera rentrer de l’argent dans votre poche chaque mois.

Votre maison n’est pas un actif. Mais une maison peut être un actif si elle vous rapporte de l’argent.